台灣稅單寄出後的送達效力

沒收到台灣稅單就不需要繳稅嗎?提醒大家,稅單採掛號寄送,若未領回被郵差寄存於郵局,即便未實際收到,也一樣視為已送達,若未在期限內繳納,不僅會被加徵滯納金,還可能遭到移送強制執行。

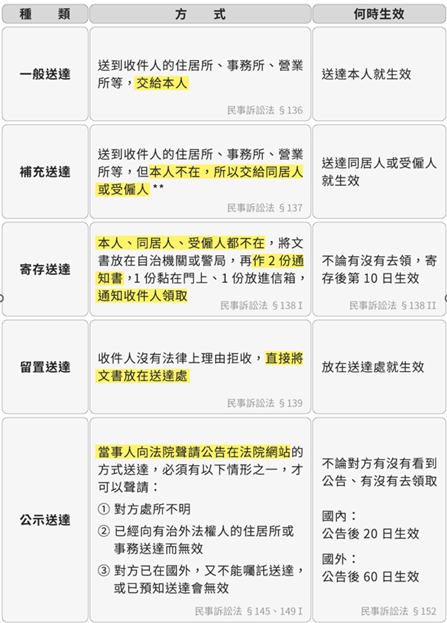

法律上送達的方法分為5種:一般送達、補充送達、寄存送達、留置送達及公示送達,如下說明:

有台灣人表示他完全沒收到使用牌照稅台幣8,120元的稅單,卻突然收到來自行政執行署的「傳繳通知書」,要求他繳清稅金與滯納金總共8,832元。經查才發現,原來稅單當時已以雙掛號方式寄出,但他未在家收件,稅單被寄存於郵局,而他也未前往領取,導致未繳納、遭罰款並被移送。

台灣稅務局說明,稅單會以雙掛號寄送至戶籍地址,如果收件人不在家,郵差會將稅單寄存於郵局,並張貼送達通知書於住戶門口或放置信箱,提醒民眾領件,這在台灣法律上稱為「寄存送達」,一旦寄存完成,就算民眾沒有實際領到,也已經視為送達,繳稅期限依然生效。

另外一種常見是由大樓管理員簽收文件。由於大樓管委會僱用的人被認為是「全體住戶的受僱人」,所以通知信如果已送達民眾的住居所,並由管委會警衛代收,則會被認定已經有「補充送達」的效力;而且因為這份通知信已經在民眾可以支配的範圍內、隨時可以了解這封信件的內容,因此是否有簽收及何時簽收,並不會影響通知信的送達。